Cyfryzacja – przyszłość firm ubezpieczeniowych [IIRC]

GRI

„Ważne jest, żeby wiedzieć, co się dzieje w nowych technologiach i jakie są trendy. Patrzymy na fintechy i insuretechy jak na szansę dla całego sektora. Ze względu na skalę prowadzonej działalności jesteśmy dzisiaj atrakcyjnym partnerem dla wielu przedsięwzięć technologicznych, dzięki którym dostarczamy naszym klientom najbardziej technologicznie zaawansowane rozwiązania, stając się jednocześnie liderem zmian cyfrowych na polskim rynku. ”

„Ważne jest, żeby wiedzieć, co się dzieje w nowych technologiach i jakie są trendy. Patrzymy na fintechy i insuretechy jak na szansę dla całego sektora. Ze względu na skalę prowadzonej działalności jesteśmy dzisiaj atrakcyjnym partnerem dla wielu przedsięwzięć technologicznych, dzięki którym dostarczamy naszym klientom najbardziej technologicznie zaawansowane rozwiązania, stając się jednocześnie liderem zmian cyfrowych na polskim rynku. ”

Cyfryzacja to proces, który na dobre zagościł i stale rozwija się we wszystkich sektorach światowej i polskiej gospodarki. Stawianie na cyfrowe rozwiązania niesie wiele korzyści, nie tylko dla firm i jej pracowników czy partnerów biznesowych, ale również dla klientów.

Klienci oczekują coraz bardziej spersonalizowanych produktów, są świadomi zagrożeń wynikających z cyberprzestępczości czy z zarządzania danymi osobowymi. Jak wynika z raportu1 opracowanego przez Accenture we współpracy z Polską Izbą Ubezpieczeń potencjał związany z cyfryzacją sektora ubezpieczeń jest ogromny. Na znaczeniu zyskuje wykorzystanie sztucznej inteligencji i automatyzacji, gdzie stosuje się duże ilości danych.

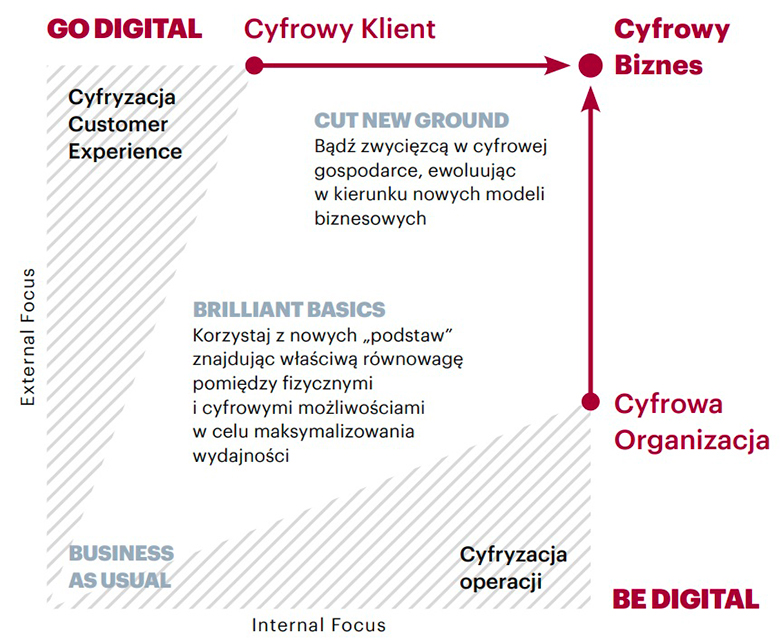

Zaproponowany przez Accenture model w pełni cyfrowego biznesu zakłada zmianę w dwóch najważniejszych płaszczyznach. Z jednej strony jest to wprowadzanie do wewnętrznych procesów najnowszych rozwiązań cyfrowych, z drugiej zaś umożliwienie klientowi optymalnej interakcji z ubezpieczycielem poprzez narzędzia online. Grupa PZU dostrzega potrzebę cyfrowej transformacji w obu tych obszarach, stosując zasadę stopniowego dochodzenia do pełnej cyfryzacji: zarówno poprzez zmianę wewnętrznych procesów, jak i kanałów komunikacji z klientem.

Model badający poziom cyfryzacji w organizacji

|

|

W światowym raporcie Accenture Digital Consumer 20172wyróżnia się cztery główne trendy związane z rozwojem organizacji pod kątem cyfrowym:

Źródło: Cyfryzacja Sektora Ubezpieczeń w Polsce, Raport przygotowany przez Accenture we współpracy z Polską Izbą Ubezpieczeń |

Grupa PZU coraz lepiej rozpoznaje szanse, jakie nowe technologiczne wdrożenia otwierają przed sektorem ubezpieczeniowym. W naszych działaniach stawiamy sobie zawsze pytanie, jakie wyzwania czekać będą naszą firmę oraz klientów nie tylko za rok czy dwa lata, ale także jak wyglądać będzie rynek usług ubezpieczeniowych za 5 i 10 lat. Obserwujemy także wdrożenia w zaawansowanych cyfrowo hubach innowacji jak Singapur, Izrael czy Wielka Brytania. Uzyskanie w organizacji „optyki jutra” jest ważne z tego powodu, że projektowanie rozwiązań, które stanowić mogą standard za kilka lat, rozpocząć się musi już dzisiaj. Patrząc na rosnącą podaż startupów z obszarów technologii ubezpieczeniowych, analityki big data oraz usług finansowych na świecie stale poszukujemy nowych źródeł projektów innowacyjnych, zarówno w Polsce, jak i zagranicą.

Rozumiemy rolę, jaką w cyfrowej transformacji odegra sztuczna inteligencja (AI). Raport Accenture wskazuje, że 62% respondentów badania wyraża zadowolenie z przebiegu procesów wspieranych przez sztuczną inteligencję i docenia korzyści z niej płynące. 87% konsumentów żywo zaś chce monitorować i kontrolować swoje dane osobowe udostępniane online. Co zrozumiałe, związek ze środowiskiem cyfrowym jest szczególnie duży w młodszych grupach wiekowych – potencjalnych klientów Grupy PZU w przyszłych dekadach. To w trosce o ich najlepsze doświadczenie, wygodę i bezpieczeństwo w PZU cyfryzacja stała się jednym z kół zamachowych rozwoju.

Siłą strategii #nowePZU jest wsparcie technologiczne w szeroko pojętym zakresie innowacji, obejmujące niemalże wszystkie obszary funkcjonowania Grupy. Wielopłaszczyznowa analiza danych pozwala na lepsze zrozumienie potrzeb klienta, większą efektywność obsługi oraz łatwiejszy i bardziej partnerski kontakt. Środkiem do realizacji tych inicjatyw jest wykorzystanie narzędzi opartych na sztucznej inteligencji, Big Data i rozwiązaniach mobilnych.

W 2018 roku PZU uruchomił platformę mojePZU. Nowoczesny self-service skupia w jednym miejscu informacje o produktach i usługach Grupy PZU oraz pomaga – bez konieczności wizyty w oddziale czy telefonowania na infolinię – załatwić wiele spraw. Jest dostępna z każdego miejsca i o każdej porze w wersji komputerowej oraz aplikacji mobilnej mojePZU mobile. To najbardziej rozbudowana platforma na rynku ubezpieczeniowym i finansowo-zdrowotnym. Jest stale uzupełniana o kolejne funkcjonalności.

PZU wpisuje w strategię Grupy ambitne technologiczne plany. W ramach optymalizacji i automatyzacji procesów wykorzystuje sztuczną inteligencję do identyfikacji i likwidacji szkód (DOBRA PRAKTYKA: AUTOMATYCZNA ANALIZA ZDJĘĆ I KOSZTORYSÓW USZKODZONYCH POJAZDÓW). Transformacja kultury organizacyjnej odbywa się na poziomie angażowania pracowników w nowe projekty i wdrażania nowych inicjatyw (DOBRA PRAKTYKA: KLIK NA ROZWÓJ). Z kolei zaawansowana analityka usprawnia m.in. procesy wewnętrzne (DOBRA PRAKTYKA: DATA LAB). Aby zapewnić swoim klientom poczucie ochrony danych Grupa PZU stawia na cyberbezpieczeństwo. W firmie funkcjonuje i jest rozwijany wielowarstwowy system ochrony przeciw zagrożeniom cyberbezpieczeństwa.

Kluczowe liczby z wymienionych powyżej dobrych praktyk:

Sztuczna inteligencja potrzebuje zaledwie 30 sekund na przeprowadzenie analizy dokumentacji technicznej.

Sztuczna inteligencja pozwala na 90% dokumentacji spełnia wymagania niezbędne do zachowania wysokiej jakości obsługi szkody w PZU.

Powstrzymano ponad 882 tys. ataków wysokiego ryzyka.

Zablokowano ponad 2,3 mln złośliwych wiadomości e-mail.

LINK4, będąc pierwszą firmą na rynku ubezpieczeniowym w Polsce sprzedającą produkty przez telefon, wciąż pozostaje jednym z liderów ubezpieczeń direct. Transformacja w Data Driven Company, która ma miejsce w spółce, to rozwój technologii i organizacji wokół gromadzenia i przetwarzania danych, uczenia maszynowego oraz sztucznej inteligencji. W tym celu w LINK4 powstało Centrum Danych i Zaawansowanej Analityki. Wśród jego najważniejszych zadań należy wymienić: przetwarzanie i przygotowanie danych, tworzenie modeli predykcyjnych oraz raportowanie i wizualizacja danych. Celem nadrzędnym projektu jest generowanie wartości poprzez wszechstronną i zaawansowaną analizę danych w całej organizacji. 2019 rok był także dla spółki rokiem testów różnych technologii. W obszarach takich jak szkody, obsługa klienta, sprzedaż czy back office przetestowano między innymi technologie z obszarów: analizy zdjęć, analizy tekstu, analizy mowy/głosu, automatycznego wyszukiwania procesów do robotyzacji. Osiągnięte wyniki pokazują duży potencjał technologii, co będzie miało odzwierciedlenie w kalendarzu wdrożeniowym firmy w 2020 roku.

Branża bankowa przechodzi wielką zmianę technologiczną – klienci masowo korzystają z produktów i procesów w kanałach cyfrowych. Spada liczba wizyt i transakcji w oddziałach, postępuje cyfryzacja obiegu gospodarczego. Ponadto firmy finansowo-technologiczne w coraz większym stopniu angażują się w obszary dotychczas zarezerwowane wyłącznie dla sektora finansowego.

Dlatego cyfryzacja i digitalizacja stanowią jeden z priorytetów strategicznych banków działających w Grupie PZU.

Alior Bank od 2017 roku realizuje strategię „Cyfrowego buntownika”. Wykorzystuje pionierskie rozwiązania technologiczne takie jak blockchain, otwartą bankowość, sztuczną inteligencję i biometrię. Jako pierwszy bank w Polsce, stworzył w pełni internetowy kantor walutowy. Jest również odpowiedzialny za uruchomienie pierwszej w kraju wideo weryfikacji przy zakładaniu rachunków osobistych. W kwietniu 2019 roku Alior Bank zakończył proces przenoszenia klientów z tzw. starej bankowości internetowej do nowego systemu. Bankowość internetowa i mobilna zostały wzbogacone o szereg funkcji, zarówno sprzedażowych, jak i transakcyjnych i obsługowych. Realizując proces przenoszenia klientów z oddziałów do świata cyfrowego (tzw. projekt digitalizacja), systemy zostały rozszerzone o szereg funkcji samoobsługowych.

W 2019 roku również Bank Pekao kontynuował proces cyfrowej transformacji. Obejmował on ponad 200 zaawansowanych technologicznie inicjatyw ukierunkowanych na rozwój sprzedaży i poprawę jakości obsługi w kanałach zdalnych, automatyzację i robotyzację procesów a także wzbogacenie oferty o najnowocześniejsze usługi cyfrowe. Bankowość elektroniczna Banku Pekao jest systematycznie unowocześniana i rozwijana. W ramach Projektu Cyfrowej Transformacji, klienci otrzymali dostęp do nowej wersji serwisu bankowości elektronicznej – nowe Pekao24. Pekao konsekwentnie rozwija nowoczesną aplikację mobilną PeoPay, z której aktywnie korzysta 1,4 mln klientów banku. W 2019 roku bank udostępnił również możliwość samodzielnego internetowego otwierania konta przez klienta na komputerze oraz smartfonie. Weryfikacja tożsamości odbywa się za pomocą biometrii twarzy oraz dowodu osobistego. Pekao jest pierwszym bankiem w Polsce, który udostępnił proces weryfikacji tożsamości oparty na biometrii twarzy

CYFRYZACJA WE WSPÓŁPRACY AGENT – UBEZPIECZYCIEL

CYFRYZACJA WE WSPÓŁPRACY AGENT – UBEZPIECZYCIEL

OMNIKANAŁOWOŚĆ I UNIEZALEŻNIENIE OD DOKUMENTACJI PAPIEROWEJ

OMNIKANAŁOWOŚĆ I UNIEZALEŻNIENIE OD DOKUMENTACJI PAPIEROWEJ

ZWIĘKSZENIE SKALI SAMOOBSŁUGI PO STRONIE KLIENTÓW

ZWIĘKSZENIE SKALI SAMOOBSŁUGI PO STRONIE KLIENTÓW

AUTOMATYZACJA PROCESÓW

AUTOMATYZACJA PROCESÓW

CIĄGŁY WZROST ROLI SZTUCZNEJ INTELIGENCJI

CIĄGŁY WZROST ROLI SZTUCZNEJ INTELIGENCJI

WYKORZYSTANIE ZEWNĘTRZNYCH ŹRÓDEŁ DANYCH

WYKORZYSTANIE ZEWNĘTRZNYCH ŹRÓDEŁ DANYCH

EKOSYSTEMY

EKOSYSTEMY

1 Cyfryzacja Sektora Ubezpieczeń w Polsce, Raport przygotowany przez Accenture we współpracy z Polską Izbą Ubezpieczeń

2 Dynamic Digital Consumers – ever-changing expectations and technology intrigue, Accenture, 2017